2020年,新加坡稅務(wù)局出臺了一系列稅務(wù)方案,以穩(wěn)定經(jīng)濟和支持企業(yè)可以持續(xù)發(fā)展。這是新加坡政府對現(xiàn)有的稅務(wù)激勵計劃進(jìn)行進(jìn)一步的拓展,加強與完善,以確保新加坡稅務(wù)制度在當(dāng)下與未來都會可持續(xù)競爭力。

2020年開始或之后新加坡的會計年度

新加坡企業(yè)所得稅率利得稅為17%,但新加坡公司每年都可享受部分免稅和免稅待遇。下面分享一下免稅待遇計劃:

一、新加坡初創(chuàng)企業(yè)(首三年)所得稅免稅計劃

解讀:

1、首10萬新幣應(yīng)納稅收入中的7.5萬免稅;

2、接著10萬新幣應(yīng)納稅收中的5萬免稅(應(yīng)納稅收入指該會計年度的凈利潤);

3、相當(dāng)于首20萬中的12.5萬新幣免稅。

二、新加坡企業(yè)(非初創(chuàng))所得稅免稅計劃

解讀:

1、首1萬新幣應(yīng)納稅收入中的7500新幣免稅;

2、接著19萬新幣應(yīng)納稅收中的9.5萬新幣免稅(應(yīng)納稅收入指該會計年度的凈利潤);

3、首20萬新幣當(dāng)中的102500新幣免稅。

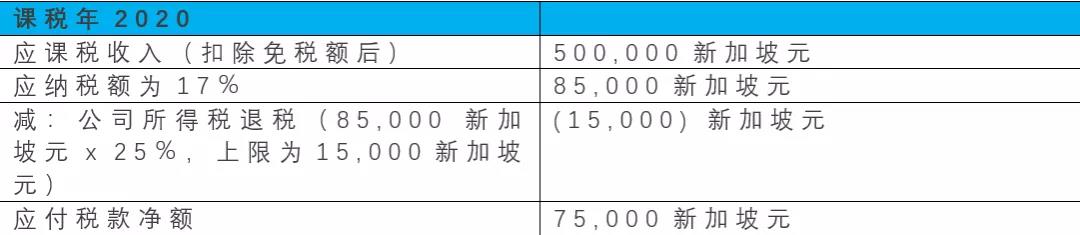

三、25%企業(yè)所得稅退稅

相較于課稅年度2019,課稅年度2020的企業(yè)所得稅退稅從20%提高到25%,扣稅上限也由10,000新加坡元上調(diào)至15,000新加坡元。

加強企業(yè)課稅年度2020年虧損結(jié)轉(zhuǎn)減免計劃

為了幫助新加坡中小型企業(yè)應(yīng)對現(xiàn)金流問題,政府于2005年財政預(yù)算案中引入了虧損結(jié)轉(zhuǎn)減免計劃,在滿足特定條件且符合相關(guān)管理程序的前提下,允許企業(yè)將本年度的資本免稅額及貿(mào)易虧損(統(tǒng)稱為“合格扣除項”)結(jié)轉(zhuǎn)到下一課稅年度,并從以后課稅年度的應(yīng)納稅所得額中扣除。這項減免計劃的最高限額為100,000新加坡元。

這一計劃目前已得到進(jìn)一步加強,課稅年度2020的合格扣除項可追溯到前三個課稅年度,最高限額為100,000新加坡元。

加速廠房,機械設(shè)備等費用的抵扣減免

課稅年度2021年內(nèi),為購買廠房和機械設(shè)備而產(chǎn)生資本支出的企業(yè)可選擇在兩年內(nèi)加速折舊此類廠房和機械設(shè)備的成本。另外,為簡化公司的資本折扣申請,廠房和機械設(shè)備的折舊年限規(guī)定將會簡化。

與此同時,在課稅年度2021年內(nèi)發(fā)生符合條件的裝修和翻新費用的企業(yè)也可以選擇在一年內(nèi)申請裝修和翻新費用的抵扣減免,在連續(xù)的三個課稅年度內(nèi)申請抵扣,每年抵扣上限為300,000新加坡元(約為150萬人民幣)。

消費稅現(xiàn)階段將不會上調(diào)

在2018年財政預(yù)算案中,政府提出計劃將消費稅(GST)從7%上調(diào)至9%,提高幅度為2%,預(yù)計具體將在2021年至2025年之間的某個時間開始調(diào)整。

2020年始,在評估國家綜合情況以及此次疫情所帶來的影響后,政府決定不在2021年調(diào)高消費稅(GST)。這項調(diào)整也給了中小企業(yè)充分的準(zhǔn)備時間,同時也反映了政府目前在穩(wěn)定市場的同時也在嘗試可能方法以助力推動市場發(fā)展。

支付類數(shù)字支付貨幣供應(yīng)免征消費稅

自2020年1月1日起,新加坡稅務(wù)局(IRAS)對于支付類數(shù)字貨幣供應(yīng)免征消費稅。

在此之前,支付類數(shù)字貨幣的供應(yīng)被視為應(yīng)納稅服務(wù)供應(yīng),因此,對于已經(jīng)注冊為消費稅(GST)的公司來講,其進(jìn)行的任何銷售、發(fā)行與轉(zhuǎn)讓數(shù)字支付貨幣行為,都適用于消費稅(GST)范疇。

當(dāng)這些支付類數(shù)字貨幣被用于購買商品和服務(wù)時,就會導(dǎo)致產(chǎn)生雙重應(yīng)稅供應(yīng):支付類數(shù)字貨幣的應(yīng)稅供應(yīng),以及貨物(服務(wù))的應(yīng)稅供應(yīng)。

為了避免以上的雙重納稅供應(yīng)情形產(chǎn)生,新加坡稅務(wù)局宣布:

• 使用支付類數(shù)字代幣購買貨物或服務(wù),該購買行為不屬于應(yīng)納稅“供應(yīng)”,不需要計入GST納稅范圍。

• 使用支付類數(shù)字貨幣去交換(交易)法幣或其他類型的支付類數(shù)字貨幣(包括ICO),可豁免GST 。

備注:文中提到的“供應(yīng)”是指消費稅角度的“服務(wù)/商品供應(yīng)”,不僅限于“發(fā)行”,也包括“銷售”,“交換”。

這一變化是非常值得贊許的,這項改變也遵循了外匯交易項下外匯供應(yīng)的消費稅待遇,而該等交易一直被視為免稅供應(yīng)。

延長和完善處置普通股的“安全港”免稅政策

新加坡不征收資本利得稅。因此,只有公司處置股權(quán)投資中獲得的收益部分才需要在新加坡進(jìn)行納稅。

在2012年政府預(yù)算案中,為了給企業(yè)在其進(jìn)行重組前提供確定性,引入了"安全港"免稅政策,即公司處置被投資公司的普通股而取得的收益將豁免新加坡所得稅。

為符合豁免條件,撤資公司需要在股權(quán)處置日前至少連續(xù)24個月持有被投資公司20%以上的股份。

此次“安全港”免稅政策將延長至2027年12月31日或之前。此外,從2022年6月1日起,上述情況將擴大適用于新加坡境外的不動產(chǎn),以及從事不動產(chǎn)開發(fā)業(yè)務(wù)的被投資公司。這將確保房地產(chǎn)相關(guān)企業(yè)稅務(wù)待遇符合一致性。豁免的所有其他條件和除外情況將保持不變。

擴大和完善稅務(wù)激勵計劃

擴大和完善對風(fēng)險投資基金和風(fēng)險投資基金管理公司的稅務(wù)激勵計劃:

根據(jù)《所得稅法》第13 H條,風(fēng)險投資(VC)基金從符合資格的投資中獲得的特定收入可免稅。新加坡風(fēng)險投資基金管理公司(VCFMs)就其管理標(biāo)準(zhǔn)的風(fēng)險投資基金所得的收入(基金管理激勵計劃或FMI),可獲5%的優(yōu)惠稅率。

政府推出這些激勵措施是為了鼓勵本地和外國風(fēng)險投資公司進(jìn)入新加坡,并激勵投資者為本地初創(chuàng)企業(yè)和中小企業(yè)提供資金。因此,一般來說,第13H條計劃是給予投資于本地企業(yè)的風(fēng)險投資基金。

為促進(jìn)新加坡基金管理業(yè)發(fā)展,第13H條計劃和基金管理激勵計劃將延長至2025年12月31日。

同時,自2020年4月1日起,還將引入下列信息以完善功能:

• 將豁免的投資和收益清單擴大到特定的指定投資收益;

• 將第13 H條的稅務(wù)優(yōu)惠擴大到以外國法人公司或新加坡可變資本公司(VCC)形式設(shè)立的風(fēng)險投資基金;

• 經(jīng)核準(zhǔn)的風(fēng)險投資基金免稅期限延長至最多15年;

• 加大第13 H條的基金激勵力度,使經(jīng)核準(zhǔn)的風(fēng)險投資基金,能夠按照業(yè)內(nèi)確定的固定回收率要求減免其費用產(chǎn)生的消費稅;

• 取消基金管理激勵計劃對風(fēng)險投資基金管理公司的激勵期限限制,改為最長5年的激勵期,并可續(xù)期。

新加坡的“第13 H條計劃”涉及的收入和投資范圍較廣,原則上對“第13 H條計劃”下的新加坡指定投資收入免予征稅。

值得注意的是,第13H條項下的擴大豁免范圍現(xiàn)在將與新加坡的主要基金激勵、第13CA條(離岸基金稅務(wù)激勵)、13R條(在岸基金稅務(wù)激勵)和13X條(增強型基金稅務(wù)激勵)相一致。

另一方面,第13 H條的具體目標(biāo)是增加當(dāng)?shù)爻鮿?chuàng)企業(yè)和中小企業(yè)的融資選擇。通常情況下,第13 H條項下的投資分類包括:新加坡的種子/早期公司、新加坡公司和對新加坡有經(jīng)濟分拆的海外公司(即與新加坡簽訂業(yè)務(wù)協(xié)議、或在新加坡運營、擁有研發(fā)設(shè)施或總部,或在新加坡交易所上市的企業(yè))。

因此,第13 H條計劃和 FMI的潛在好處可能為企業(yè)和全球投資者帶來新的結(jié)構(gòu)性發(fā)展機會。

總的來說,2020年以來的最新出臺的新加坡的相關(guān)稅務(wù)政策并沒有發(fā)生根本結(jié)構(gòu)性的變化,更多的是在原有的基礎(chǔ)上進(jìn)行補充,添加與完善,但這也恰恰證明了新加坡的現(xiàn)行的稅務(wù)制度不僅僅是成熟,且具有強大的競爭力推進(jìn)企業(yè)與市場的可持續(xù)發(fā)展。

2020年4月4日,新加坡稅務(wù)局(IRAS)根據(jù)COVID-19情況的最新措施,作為對納稅人的支持,新加坡稅務(wù)局(IRAS)自動延長個人和企業(yè)納稅申報的截止日期如下:

卓信企業(yè)專注為您提供國際商務(wù)服務(wù),包括注冊新加坡公司、開立銀行賬戶、年審、做賬審計及報稅、注冊新加坡商標(biāo)、新加坡移民等,歡迎隨時咨詢!